📘新リース会計基準 実務解説シリーズ 第3回

いつまでが「リース期間」? 借手の「リース期間」の決定

リース会計シリーズの第3回は、借手の「リース期間」を取り上げます。

新リース会計基準では、契約書に記載された期間をそのまま機械的に用いるのではなく、借手が使用する権利を有すると見込まれる期間を適切に見積もる必要があります。

ここで重要なキーとなるのが、「合理的に確実」かどうかという考え方です。

リース期間の考え方:現行基準と新基準の違い

リース期間の考え方は、新旧の基準で大きく異なります。

✅ 現行基準の考え方

現行の「リース取引に関する会計基準」では、事実上解約不能かつフルペイアウトのリース取引を現在価値基準及び経済的耐用年数基準という数値基準(旧基準の判定基準)を使用してファイナンス・リース取引か否かを判定し、該当する場合にリース資産及びリース債務を計上します。

→先にリース期間を決めて、次いでファイナンス・リースに該当するかどうかを判定して資産計上するかどうかが決まります。

✅ 新基準の考え方

一方で、新リース会計基準では、最初に第2回で学んだ「リースの識別」においてリースに該当する契約は短期リース及び少額リースを除き資産計上します。その次にリース期間を決定し、い使用権資産をいくらで計上するかが決まります。

→先にリースを識別し資産計上することを決めて、次いでリース期間を決定します。

このリース期間には、契約で定められた「解約不能期間」に加え、延長オプションおよび解約オプションが合理的に確実と判断される期間も含めることとされています。

🔍 延長オプションと解約オプションの概要

「延長オプション」とは、リース契約が終わった後も、借手が希望すれば契約を延長できる権利のことです。「解約オプション」はその逆で、契約の途中でも借手が契約終了を選ぶことができる権利です。このようなオプションは「借手の判断で行使できる権利」であり、借手に決定権があります。新リース会計基準では、これらのオプションが実際に使われる可能性が相当程度高いか(合理的に確実か?)を判断し、Yesの場合はその期間をリース期間に加えます。この判断は、リース開始日(使用権資産とリース負債を初めて計上する日)に行う必要があります。

借手のリース期間の新旧比較

以下オリジナル設例を準備しました。考え方の一例として参考になさってください。

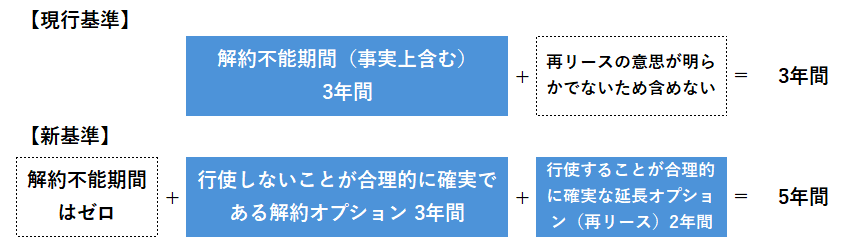

(契約書記載)

・契約期間 3年間

・中途解約はいつでも可能

・ただし、借手が中途解約を申し出る場合は3年間に満たない残り期間のリース料全額を支払う。

・契約期間満了後の再リースについて、他事情を考慮すると明らかに実行するとまでは言えないが、80%程度の可能性で実行することが見込まれる状況

「合理的に確実」はどの程度確実か?

「合理的に確実(Reasonably certain)」について、新基準上は数値基準を特定していませんが、以下を踏まえると感覚的ではありますが「しちはち割(70‐80%)」程度と考えるのが良いのではと考えています。

📖適用指針BC28項(抄) (LINK→ASBJ企業会計基準委員会HP内の会計基準及び適用指針を指しています)

(1) 「合理的に確実」の判断にばらつきが生じる懸念及び過去実績に偏る懸念

② 「合理的に確実」は、高い閾値にもかかわらず、実務的に閾値が低くなる可能性がある。

📖適用指針BC29項(抄)赤字は著者加筆

なお、📖会計基準第15 項及び📖第31 項に記載している「合理的に確実」は、蓋然性が相当程度高いことを示している。この点、IFRS 第16 号には「合理的に確実」に関する具体的な閾値の記載はないが、米国会計基準会計基準更新書第2016-02 号「リース(Topic842)」の結論の根拠では、「合理的に確実」が高い閾値であることを記載した上で、米国会計基準の文脈として、発生する可能性の方が発生しない可能性より高いこと(more likely than not)50%よりは高いが、ほぼ確実(virtually certain)90%よりは低いであろうことが記載されている。

最後に、「合理的に確実」な解約又は延長オプションの対象期間をどのようにして決定するか?そのプロセスを見てみたいと思います。

どのように「合理的に確実」かどうかを判定するか?

📖適用指針第17項によれば、合理的に確実であるかどうかを判定するにあたって、経済的インセンティブを生じさせる要因を考慮する、とされています。

→借手が今どう考えているか?とは書かれていません。そのうえで、経済的インセンティブの例として以下の要因が掲げられています。

(1) 延長オプション又は解約オプションの対象期間に係る契約条件(リース料、違約金、残価保証、購入オプションなど)

(2) 大幅な賃借設備の改良の有無

(3) リースの解約に関連して生じるコスト

(4) 企業の事業内容に照らした原資産の重要性

(5) 延長オプション又は解約オプションの行使条件

📌適用指針の設例では、状況を整理した上で、(1)から(5)をそれぞれ当てはめたうえで、複数の考えらえる年数のうちどの年数をリース期間とすべきかが検討されている点が重要です。最終的にはご担当の監査法人の同意を取り付ける必要があるため、あてはめのプロセスを文書化することが必要になると考えられます。

🧾まとめ

リース期間は新旧両基準で登場する用語ですが、取り扱いに大きな差があります。そして、新基準において解約不能期間をリース期間に含めるのは当然ですが、行使しないことが合理的に確実な解約オプション及び行使することが合理的に確実と見込まれる延長オプションの両方を加える必要がある点にも注意が必要です。

次回は、「リース開始日の会計処理」を扱います。

資産計上額の基となるリース料には何を含めるべきか? 割引率をどのように決定するか?について解説します。

📅 次回予告:最初の仕訳が重要!「リース開始日の会計処理」

👉 投稿予定:2025年7月10日

この記事は、公認会計士・石谷敦生が執筆しています。

内容はすべて筆者個人の見解に基づくものであり、いかなる団体や第三者の意見を代表するものではありません。