📘新リース会計基準 実務解説シリーズ 第4回

最初の仕訳が重要!「リース開始日の会計処理」

こんにちは。シリーズ第4回では、リース開始日の借手の仕訳を解説します。

リース開始日:使用権資産とリース負債を認識するタイミング

リース開始日(通常はリース期間の初日)とは、借手が使用権資産の使用を開始する日です。

リース負債はどうやって計算する?

借手のリース負債は、リース料を現在価値へ割り引くことで算定します。リース料は、借手が貸手の原資産を使用する権利に関して行う貸手に対する支払であり、(1)から(5)の要素により構成されます。

(1)固定リース料

(2)指数・レート等により変動するリース料

(3)残価保証の支払見込額

(4)購入オプションの行使価額(行使が合理的に確実な場合)

(5)違約金(解約オプションがある場合)

🔍【参考】:以下はリース料の構成要素ごとの補足解説です。要点のみ確認されたい方は、このセクションを読み飛ばしても差し支えありません。

(2)指数・レート等により変動するリース料

物価連動型のオフィス賃料などが考えられます。こちらの日本経済新聞の記事(2025年7月6日)のようなケースの契約は注意が必要です。

記事から引用したワード

・オフィス賃料を物価連動させる契約

・インフレ定着を見据えて賃料を物価連動させる仕組みの導入

一方で、売上の〇%を歩合家賃として支払うケースは変動リース料ではあるものの、リース負債算定におけるリース料には含めないこととされています。こちらについては、借手の将来の活動によってはリース料を支払う義務を回避することができることから、リース開始日においては負債の定義を満たさないという考え方があるためとされています(リース会計基準BC42項を解釈)

(3)残価保証に係る支払見込額

旧基準では残価保証額をリース料に含めますが、新基準では支払見込額を見積もってリース料に含めることを求めています。見積額が変わる場合はリース料の見直しが求められます。

(4)及び(5)→第3回リース期間の記事をご参考になさってください。

割引率の決定

原則は貸手の「計算利子率」。

ただし借手が計算利子率を知り得ない場合は、自社の「追加借入利子率(同条件で借りたときの想定利率)」を使います。

使用権資産の金額はどう決まる?

借手は、リース負債に加減して使用権資産の金額を算定します。調整項目には以下があります。

+前払リース料

+初期直接コスト

+原状回復費用の現在価値

▲リース・インセンティブ(例:補助金の還元)

そのため、使用権資産とリース負債の金額が一致しないこともあります。

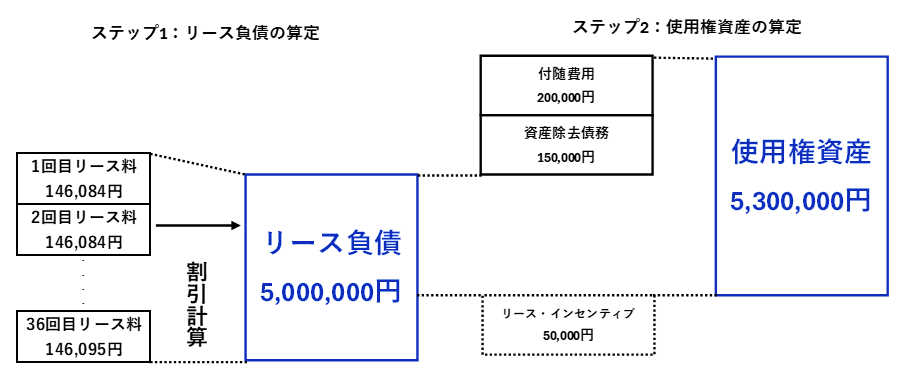

リース開始日における仕訳例

それでは、以下の例に従ってリース開始日の仕訳を作ってみましょう。

- リース期間:3年(36か月)

- 支払方法:毎月月初払い(元利均等払い)

- 月額リース料:146,084円(最終月のみ調整:146,095円)

- 借手の追加借入利子率:年利3.5%(借手は貸手の計算利子率を知りえないとします)

→リース負債の現在価値は5,000,000円になります。 - 付随費用:200,000円

- 資産除去債務の現在価値:150,000円

- リース・インセンティブ(貸手が付随費用の一部を負担し現金で借手に還元):▲50,000円

【仕訳例】

| (借) | 使用権資産 | 5,000,000 | (貸) | リース負債 | 5,000,000 |

| (借) | 使用権資産 | 200,000 | (貸) | 前払費用 | 200,000 |

| (借) | 使用権資産 | 150,000 | (貸) | 資産除去債務 | 150,000 |

| (借) | 現 金 | 50,000 | (貸) | 使用権資産 | 50,000 |

【図解】

📌 使用権資産とリース負債の構成を例に従って図解。(2024年11月のASBJセミナー構成を参考に著者作成)

なお、この計算例は原則的な利息法(適用指針第19項)によるものです。使用権資産総額に重要性が乏しい場合の取扱い(適用指針第40-42項)が、旧基準におけるリース資産総額に重要性が乏しい場合の取扱い(旧基準適用指針第31-33項)を踏襲する形で認められています。

🔍【参考】📄 リース負債の返済予定表(月初払い・年利3.5%・36回)

↓ ▶をクリックすると全体が開きます

📄 返済予定表(36回)を見る (円単位)

| 回数 | 月初残高 | 毎月支払額 | うち利息額 | うち返済額 | 月末残高 |

| 1 | 5,000,000 | 146,084 | 0 | 146,084 | 4,853,916 |

| 2 | 4,853,916 | 146,084 | 14,157 | 131,927 | 4,721,989 |

| 3 | 4,721,989 | 146,084 | 13,772 | 132,312 | 4,589,677 |

| 4 | 4,589,677 | 146,084 | 13,387 | 132,697 | 4,456,980 |

| 5 | 4,456,980 | 146,084 | 13,000 | 133,084 | 4,323,896 |

| 6 | 4,323,896 | 146,084 | 12,611 | 133,473 | 4,190,423 |

| 7 | 4,190,423 | 146,084 | 12,222 | 133,862 | 4,056,561 |

| 8 | 4,056,561 | 146,084 | 11,832 | 134,252 | 3,922,309 |

| 9 | 3,922,309 | 146,084 | 11,440 | 134,644 | 3,787,665 |

| 10 | 3,787,665 | 146,084 | 11,047 | 135,037 | 3,652,628 |

| 11 | 3,652,628 | 146,084 | 10,653 | 135,431 | 3,517,197 |

| 12 | 3,517,197 | 146,084 | 10,258 | 135,826 | 3,381,371 |

| 13 | 3,381,371 | 146,084 | 9,862 | 136,222 | 3,245,149 |

| 14 | 3,245,149 | 146,084 | 9,465 | 136,619 | 3,108,530 |

| 15 | 3,108,530 | 146,084 | 9,067 | 137,017 | 2,971,513 |

| 16 | 2,971,513 | 146,084 | 8,667 | 137,417 | 2,834,096 |

| 17 | 2,834,096 | 146,084 | 8,266 | 137,818 | 2,696,278 |

| 18 | 2,696,278 | 146,084 | 7,864 | 138,220 | 2,558,058 |

| 19 | 2,558,058 | 146,084 | 7,461 | 138,623 | 2,419,435 |

| 20 | 2,419,435 | 146,084 | 7,057 | 139,027 | 2,280,408 |

| 21 | 2,280,408 | 146,084 | 6,651 | 139,433 | 2,140,975 |

| 22 | 2,140,975 | 146,084 | 6,245 | 139,839 | 2,001,136 |

| 23 | 2,001,136 | 146,084 | 5,837 | 140,247 | 1,860,889 |

| 24 | 1,860,889 | 146,084 | 5,428 | 140,656 | 1,720,233 |

| 25 | 1,720,233 | 146,084 | 5,017 | 141,067 | 1,579,166 |

| 26 | 1,579,166 | 146,084 | 4,606 | 141,478 | 1,437,688 |

| 27 | 1,437,688 | 146,084 | 4,193 | 141,891 | 1,295,797 |

| 28 | 1,295,797 | 146,084 | 3,779 | 142,305 | 1,153,492 |

| 29 | 1,153,492 | 146,084 | 3,364 | 142,720 | 1,010,772 |

| 30 | 1,010,772 | 146,084 | 2,948 | 143,136 | 867,636 |

| 31 | 867,636 | 146,084 | 2,531 | 143,553 | 724,083 |

| 32 | 724,083 | 146,084 | 2,112 | 143,972 | 580,111 |

| 33 | 580,111 | 146,084 | 1,692 | 144,392 | 435,719 |

| 34 | 435,719 | 146,084 | 1,271 | 144,813 | 290,906 |

| 35 | 290,906 | 146,084 | 848 | 145,236 | 145,670 |

| 36 | 145,670 | 146,095 | 425 | 145,670 | 0 |

🧾まとめ

本記事では、リース開始日における借手側の会計処理について、リース負債と使用権資産の初回認識を中心に整理しました。

リース料の構成要素を正しく把握し、適切な割引率を選定することが、正確な資産・負債の認識につながります。

📅 次回予告:第5回:例外の取扱い:「短期リース」と「少額リース」

👉 投稿予定:2025年7月20日

次回は、例外的なリースの処理である「短期リース」「少額リース」を実務に即して解説します。

この記事は、公認会計士・石谷敦生が執筆しています。

内容はすべて筆者個人の見解に基づくものであり、いかなる団体や第三者の意見を代表するものではありません。