📘新リース会計基準 実務解説シリーズ 第6回

リース期間中の会計処理をどうするか?

こんにちは。今回は、リース期間中に借手が行う会計処理について、実務の視点から解説します。ポイントは、次の3点です。

- リース負債の「利息」と「元本返済」への配分

- 使用権資産の減価償却

- 減損の検討

本編では、第4回と同じ設例を用いながら、現場で迷いやすい論点を具体的に取り上げます。

リース負債の処理:利息と元本の配分

最初にリース負債の会計処理を取り上げます。リース負債は、毎月のリース料を支払うことで徐々に減っていきます。ただし、支払額すべてが負債の返済に充てられるわけではありません。

支払額の中には、利息相当額も含まれているため、「利息」と「元本返済」に分ける処理(利息法による配分)が必要です。

第4回の設例を使用します。

- リース負債の初回認識額:5,000,000円

- 支払回数:36回(3年間)

- 支払方法:月初払い

- 金利:年3.5%

- 月額リース料:146,084円(最終月のみ146,095円)

返済スケジュール(抜粋)

| 月 | 支払額(円) | 利息(円) | 元本返済(円) | 期末残高(円) |

|---|---|---|---|---|

| 1 | 146,084 | 0 | 146,084 | 4,853,916 |

| 2 | 146,084 | 14,139 | 131,945 | 4,721,971 |

| 3 | 146,084 | 13,764 | 132,320 | 4,589,651 |

| … | … | … | … | … |

| 36 | 146,095 | 423 | 145,672 | 0 |

仕訳例(月次)

- 月初支払時:

(借)リース債務 131,945

(借)支払利息 14,139

(貸)現金預金 146,084

使用権資産の減価償却

続いて、使用権資産の減価償却を取り上げます。リース期間にわたり、使用権資産についても減価償却を行います。

この例では、初回認識時に5,000,000円の使用権資産を計上しているため、これをリース期間(36か月)で定額償却すると、1か月あたりの償却費は以下のとおりです。

- 月額償却費:5,000,000 ÷ 36 = 138,889円(1円単位四捨五入)

仕訳例(月次)

- 月末に償却費を計上:

(借)減価償却費 138,889

(貸)使用権資産 138,889

使用権資産の減損

減損の兆候にあたる場合において、他の固定資産と同様に、減損会計の適用対象となります。

減価償却の区分とその判定基準

使用権資産の減価償却期間と方法は、次の2つのパターンに分かれます。

(1)リース期間終了時に資産の所有権が移転すると認められるリース

・耐用年数:資産の経済的耐用年数

・減価償却方法:当該資産の種類に応じた方法

(2)それ以外のリース

・耐用年数:リース期間

・減価償却方法:企業の会計方針に従う(実務上は定額法が一般的)

判定ポイント

以下のいずれかに該当する場合には、所有権が移転すると認められます。

・リース期間終了時に資産を譲渡することが契約上明らかである

・極めて低額な金額で資産を譲渡する選択権(旧基準における割安購入選択権に相当)が借手に与えられている

・借手が当該資産を専用の仕様に変更して使用しており、他の用途に使用できないと認められる

※これらの要件は、旧基準における所有権移転ファイナンス・リースの判定方法を実質的に引き継いでいます。

契約変更時の再測定

最期に契約変更時の取扱いです。リース期間やリース料の変更など、契約変更があった場合には、リース負債の再測定が必要となることがあります。変更内容に応じて、使用権資産の帳簿価額も調整されます。

補足:借地権の設定にかかる権利金等の減価償却

借地契約に伴い支出される権利金等が、リースの対価として支出されたと認められる場合には、使用権資産として資産計上され、借地契約期間等にわたり定額法などで償却されます。

ただし、保証金的な性格を持つ支出や、リースに該当しないと判断される場合には、使用権資産には含まれません。

📅 次回予告:第7回:貸手の会計処理の全体像

👉 投稿予定:2025年8月29日

貸手の会計処理は旧基準からの変更点は少ないとされますが、実は見落と

この記事は、公認会計士・石谷敦生が執筆しています。

内容はすべて筆者個人の見解に基づくものであり、いかなる団体や第三者の意見を代表するものではありません。

📘新リース会計基準 実務解説シリーズ 第5回

例外の取り扱い ―「短期リース」と「少額リース」―

リース会計基準では、すべてのリースを資産・負債として認識するのが原則ですが、実務負担や費用対効果を踏まえ、一定のリース契約については会計処理の例外が認められています。それが「短期リース」と「少額リース」です。今回は、この2つの例外規定について、実務上の判断ポイントを紹介します。

2つの例外

借手は、以下の2つの条件を満たすリース契約について、オンバランス処理を行わずに費用処理することが認められます(リース会計基準22項)。

- 短期リース(リース期間12か月以内で買い取りオプションなし)

- 少額リース(資産ごとの価額が少額であるもの)

短期リースの取扱い

✔ 定義

- リース期間が12か月以下

- 延長オプションがないこと

✔ 実務的ポイント

- 短期リースに該当する場合、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができます。

- 契約期間が10か月でも、延長オプションがある場合は短期リースに該当しません。

少額リースの取扱い

次の(1)と(2)のいずれかを満たす場合に、短期リースと同様に、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができます。(2)は①と②のいずれかを首尾一貫して選択適用します。

(1) 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が当該基準額以下のリース

この基準額は、通常取引される単位ごとに適用し、リース契約に複数の単位の原資産が含まれる場合、原資産の単位ごとに適用することができます。

(2) 次の①又は②を満たすリース

① 企業の事業内容に照らして重要性の乏しいリースで、かつ、リース契約1 件当たりの金額に重要性が乏しいリース(※)

この場合、1 つのリース契約に科目の異なる有形固定資産又は無形固定資産が含まれているときは、異なる科目ごとに、その合計金額により判定することができます。

② 新品時の原資産の価値が少額であるリース

この場合、リース1 件ごとにこの方法を適用するか否かを選択できます。

(※)BC43項において、旧基準における300万円基準の判定方法を踏襲することを目的としたものである旨が規定されています。

🔷 実務上の具体例(PCリース契約のケース)

- PC20台のリース(リース期間3年)

- 1台あたり新品時価格:13万円(税抜)+利息相当額1.3万円

- 維持管理費:上記と別に1台あたり1万円(利息含め1.1万円)

- 事業内容に照らして重要性が乏しいリースとします

→したがって、リース料総額=((13+1.3)+1.1)*20台=308万円となり、この段階で契約単位で300万円を超えています。

(1)の判定 (判定1)

減価償却資産の基準額を10万円としている場合、利息相当額だけ高めに基準額を設定することが認められています(この事例では11万円とします)。

1台当たり 14.3万円 > 11万円

(2)①の判定(判定2①)

事業内容に照らして重要性が乏しいものの、リース契約1件当たりの重要性が次の通り乏しいとは言えない。

リース契約単位(維持管理費用相当額を除外可)で14.3万円*20台=286万円 < 300万円

(2)②の判定(判定2②)

1台当たりの新品時価格 13万円 < 5,000ドル(BC41項で例示)

(2)①を適用する企業の判定

判定1は基準額を超えていますが、判定2①は維持管理費用相当額を除外した契約額が300万円を下回ることから少額リースに該当します。判定1と判定2①のいずれかが該当すれば良いためです。

(2)②を適用する企業の判定

判定1は基準額を超えていますが、判定2②は1台当たりの新品時価格が基準額を下回ることから少額リースに該当します。判定1と判定②のいずれかが該当すれば良いためです。

短期リースの注記

短期リースについては、費用発生額が含まれる科目及び発生額を注記する必要があります。

ただし、借手のリース期間が1か月以下のリースにかかる費用を含める必要はありません。

一方で、少額リースについては注記の対象外です。

📅 次回予告:第6回:リース期間中の会計処理をどうするか?

👉 投稿予定:2025年8月5日

利息の配分及び減価償却の取り扱いなど、リース期間中の会計処理に焦点を当てて解説します。

この記事は、公認会計士・石谷敦生が執筆しています。

内容はすべて筆者個人の見解に基づくものであり、いかなる団体や第三者の意見を代表するものではありません。

📘新リース会計基準 実務解説シリーズ 第4回

最初の仕訳が重要!「リース開始日の会計処理」

こんにちは。シリーズ第4回では、リース開始日の借手の仕訳を解説します。

リース開始日:使用権資産とリース負債を認識するタイミング

リース開始日(通常はリース期間の初日)とは、借手が使用権資産の使用を開始する日です。

リース負債はどうやって計算する?

借手のリース負債は、リース料を現在価値へ割り引くことで算定します。リース料は、借手が貸手の原資産を使用する権利に関して行う貸手に対する支払であり、(1)から(5)の要素により構成されます。

(1)固定リース料

(2)指数・レート等により変動するリース料

(3)残価保証の支払見込額

(4)購入オプションの行使価額(行使が合理的に確実な場合)

(5)違約金(解約オプションがある場合)

🔍【参考】:以下はリース料の構成要素ごとの補足解説です。要点のみ確認されたい方は、このセクションを読み飛ばしても差し支えありません。

(2)指数・レート等により変動するリース料

物価連動型のオフィス賃料などが考えられます。こちらの日本経済新聞の記事(2025年7月6日)のようなケースの契約は注意が必要です。

記事から引用したワード

・オフィス賃料を物価連動させる契約

・インフレ定着を見据えて賃料を物価連動させる仕組みの導入

一方で、売上の〇%を歩合家賃として支払うケースは変動リース料ではあるものの、リース負債算定におけるリース料には含めないこととされています。こちらについては、借手の将来の活動によってはリース料を支払う義務を回避することができることから、リース開始日においては負債の定義を満たさないという考え方があるためとされています(リース会計基準BC42項を解釈)

(3)残価保証に係る支払見込額

旧基準では残価保証額をリース料に含めますが、新基準では支払見込額を見積もってリース料に含めることを求めています。見積額が変わる場合はリース料の見直しが求められます。

(4)及び(5)→第3回リース期間の記事をご参考になさってください。

割引率の決定

原則は貸手の「計算利子率」。

ただし借手が計算利子率を知り得ない場合は、自社の「追加借入利子率(同条件で借りたときの想定利率)」を使います。

使用権資産の金額はどう決まる?

借手は、リース負債に加減して使用権資産の金額を算定します。調整項目には以下があります。

+前払リース料

+初期直接コスト

+原状回復費用の現在価値

▲リース・インセンティブ(例:補助金の還元)

そのため、使用権資産とリース負債の金額が一致しないこともあります。

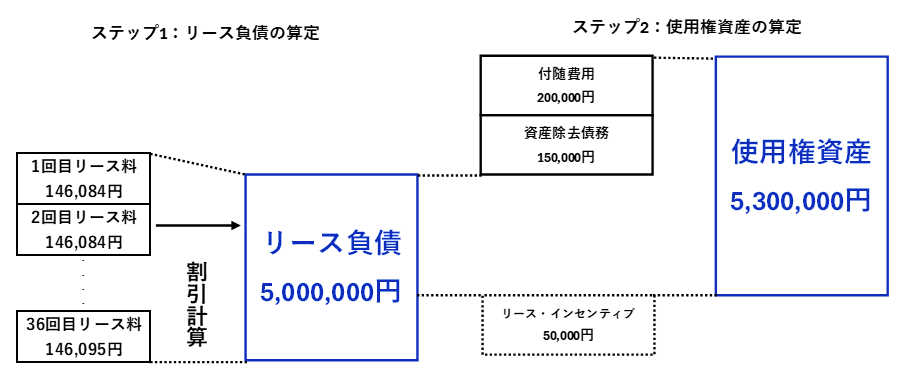

リース開始日における仕訳例

それでは、以下の例に従ってリース開始日の仕訳を作ってみましょう。

- リース期間:3年(36か月)

- 支払方法:毎月月初払い(元利均等払い)

- 月額リース料:146,084円(最終月のみ調整:146,095円)

- 借手の追加借入利子率:年利3.5%(借手は貸手の計算利子率を知りえないとします)

→リース負債の現在価値は5,000,000円になります。 - 付随費用:200,000円

- 資産除去債務の現在価値:150,000円

- リース・インセンティブ(貸手が付随費用の一部を負担し現金で借手に還元):▲50,000円

【仕訳例】

| (借) | 使用権資産 | 5,000,000 | (貸) | リース負債 | 5,000,000 |

| (借) | 使用権資産 | 200,000 | (貸) | 前払費用 | 200,000 |

| (借) | 使用権資産 | 150,000 | (貸) | 資産除去債務 | 150,000 |

| (借) | 現 金 | 50,000 | (貸) | 使用権資産 | 50,000 |

【図解】

📌 使用権資産とリース負債の構成を例に従って図解。(2024年11月のASBJセミナー構成を参考に著者作成)

なお、この計算例は原則的な利息法(適用指針第19項)によるものです。使用権資産総額に重要性が乏しい場合の取扱い(適用指針第40-42項)が、旧基準におけるリース資産総額に重要性が乏しい場合の取扱い(旧基準適用指針第31-33項)を踏襲する形で認められています。

🔍【参考】📄 リース負債の返済予定表(月初払い・年利3.5%・36回)

↓ ▶をクリックすると全体が開きます

📄 返済予定表(36回)を見る (円単位)

| 回数 | 月初残高 | 毎月支払額 | うち利息額 | うち返済額 | 月末残高 |

| 1 | 5,000,000 | 146,084 | 0 | 146,084 | 4,853,916 |

| 2 | 4,853,916 | 146,084 | 14,157 | 131,927 | 4,721,989 |

| 3 | 4,721,989 | 146,084 | 13,772 | 132,312 | 4,589,677 |

| 4 | 4,589,677 | 146,084 | 13,387 | 132,697 | 4,456,980 |

| 5 | 4,456,980 | 146,084 | 13,000 | 133,084 | 4,323,896 |

| 6 | 4,323,896 | 146,084 | 12,611 | 133,473 | 4,190,423 |

| 7 | 4,190,423 | 146,084 | 12,222 | 133,862 | 4,056,561 |

| 8 | 4,056,561 | 146,084 | 11,832 | 134,252 | 3,922,309 |

| 9 | 3,922,309 | 146,084 | 11,440 | 134,644 | 3,787,665 |

| 10 | 3,787,665 | 146,084 | 11,047 | 135,037 | 3,652,628 |

| 11 | 3,652,628 | 146,084 | 10,653 | 135,431 | 3,517,197 |

| 12 | 3,517,197 | 146,084 | 10,258 | 135,826 | 3,381,371 |

| 13 | 3,381,371 | 146,084 | 9,862 | 136,222 | 3,245,149 |

| 14 | 3,245,149 | 146,084 | 9,465 | 136,619 | 3,108,530 |

| 15 | 3,108,530 | 146,084 | 9,067 | 137,017 | 2,971,513 |

| 16 | 2,971,513 | 146,084 | 8,667 | 137,417 | 2,834,096 |

| 17 | 2,834,096 | 146,084 | 8,266 | 137,818 | 2,696,278 |

| 18 | 2,696,278 | 146,084 | 7,864 | 138,220 | 2,558,058 |

| 19 | 2,558,058 | 146,084 | 7,461 | 138,623 | 2,419,435 |

| 20 | 2,419,435 | 146,084 | 7,057 | 139,027 | 2,280,408 |

| 21 | 2,280,408 | 146,084 | 6,651 | 139,433 | 2,140,975 |

| 22 | 2,140,975 | 146,084 | 6,245 | 139,839 | 2,001,136 |

| 23 | 2,001,136 | 146,084 | 5,837 | 140,247 | 1,860,889 |

| 24 | 1,860,889 | 146,084 | 5,428 | 140,656 | 1,720,233 |

| 25 | 1,720,233 | 146,084 | 5,017 | 141,067 | 1,579,166 |

| 26 | 1,579,166 | 146,084 | 4,606 | 141,478 | 1,437,688 |

| 27 | 1,437,688 | 146,084 | 4,193 | 141,891 | 1,295,797 |

| 28 | 1,295,797 | 146,084 | 3,779 | 142,305 | 1,153,492 |

| 29 | 1,153,492 | 146,084 | 3,364 | 142,720 | 1,010,772 |

| 30 | 1,010,772 | 146,084 | 2,948 | 143,136 | 867,636 |

| 31 | 867,636 | 146,084 | 2,531 | 143,553 | 724,083 |

| 32 | 724,083 | 146,084 | 2,112 | 143,972 | 580,111 |

| 33 | 580,111 | 146,084 | 1,692 | 144,392 | 435,719 |

| 34 | 435,719 | 146,084 | 1,271 | 144,813 | 290,906 |

| 35 | 290,906 | 146,084 | 848 | 145,236 | 145,670 |

| 36 | 145,670 | 146,095 | 425 | 145,670 | 0 |

🧾まとめ

本記事では、リース開始日における借手側の会計処理について、リース負債と使用権資産の初回認識を中心に整理しました。

リース料の構成要素を正しく把握し、適切な割引率を選定することが、正確な資産・負債の認識につながります。

📅 次回予告:第5回:例外の取扱い:「短期リース」と「少額リース」

👉 投稿予定:2025年7月20日

次回は、例外的なリースの処理である「短期リース」「少額リース」を実務に即して解説します。

この記事は、公認会計士・石谷敦生が執筆しています。

内容はすべて筆者個人の見解に基づくものであり、いかなる団体や第三者の意見を代表するものではありません。

📘新リース会計基準 実務解説シリーズ 第3回

いつまでが「リース期間」? 借手の「リース期間」の決定

リース会計シリーズの第3回は、借手の「リース期間」を取り上げます。

新リース会計基準では、契約書に記載された期間をそのまま機械的に用いるのではなく、借手が使用する権利を有すると見込まれる期間を適切に見積もる必要があります。

ここで重要なキーとなるのが、「合理的に確実」かどうかという考え方です。

リース期間の考え方:現行基準と新基準の違い

リース期間の考え方は、新旧の基準で大きく異なります。

✅ 現行基準の考え方

現行の「リース取引に関する会計基準」では、事実上解約不能かつフルペイアウトのリース取引を現在価値基準及び経済的耐用年数基準という数値基準(旧基準の判定基準)を使用してファイナンス・リース取引か否かを判定し、該当する場合にリース資産及びリース債務を計上します。

→先にリース期間を決めて、次いでファイナンス・リースに該当するかどうかを判定して資産計上するかどうかが決まります。

✅ 新基準の考え方

一方で、新リース会計基準では、最初に第2回で学んだ「リースの識別」においてリースに該当する契約は短期リース及び少額リースを除き資産計上します。その次にリース期間を決定し、い使用権資産をいくらで計上するかが決まります。

→先にリースを識別し資産計上することを決めて、次いでリース期間を決定します。

このリース期間には、契約で定められた「解約不能期間」に加え、延長オプションおよび解約オプションが合理的に確実と判断される期間も含めることとされています。

🔍 延長オプションと解約オプションの概要

「延長オプション」とは、リース契約が終わった後も、借手が希望すれば契約を延長できる権利のことです。「解約オプション」はその逆で、契約の途中でも借手が契約終了を選ぶことができる権利です。このようなオプションは「借手の判断で行使できる権利」であり、借手に決定権があります。新リース会計基準では、これらのオプションが実際に使われる可能性が相当程度高いか(合理的に確実か?)を判断し、Yesの場合はその期間をリース期間に加えます。この判断は、リース開始日(使用権資産とリース負債を初めて計上する日)に行う必要があります。

借手のリース期間の新旧比較

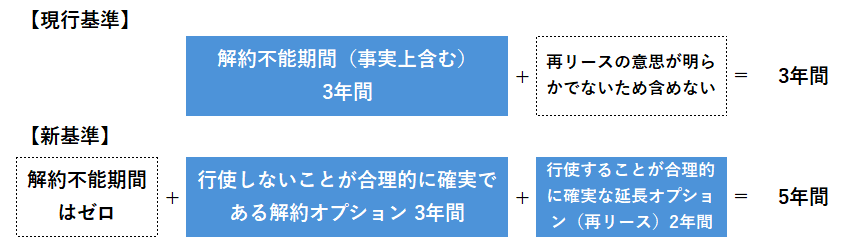

以下オリジナル設例を準備しました。考え方の一例として参考になさってください。

(契約書記載)

・契約期間 3年間

・中途解約はいつでも可能

・ただし、借手が中途解約を申し出る場合は3年間に満たない残り期間のリース料全額を支払う。

・契約期間満了後の再リースについて、他事情を考慮すると明らかに実行するとまでは言えないが、80%程度の可能性で実行することが見込まれる状況

「合理的に確実」はどの程度確実か?

「合理的に確実(Reasonably certain)」について、新基準上は数値基準を特定していませんが、以下を踏まえると感覚的ではありますが「しちはち割(70‐80%)」程度と考えるのが良いのではと考えています。

📖適用指針BC28項(抄) (LINK→ASBJ企業会計基準委員会HP内の会計基準及び適用指針を指しています)

(1) 「合理的に確実」の判断にばらつきが生じる懸念及び過去実績に偏る懸念

② 「合理的に確実」は、高い閾値にもかかわらず、実務的に閾値が低くなる可能性がある。

📖適用指針BC29項(抄)赤字は著者加筆

なお、📖会計基準第15 項及び📖第31 項に記載している「合理的に確実」は、蓋然性が相当程度高いことを示している。この点、IFRS 第16 号には「合理的に確実」に関する具体的な閾値の記載はないが、米国会計基準会計基準更新書第2016-02 号「リース(Topic842)」の結論の根拠では、「合理的に確実」が高い閾値であることを記載した上で、米国会計基準の文脈として、発生する可能性の方が発生しない可能性より高いこと(more likely than not)50%よりは高いが、ほぼ確実(virtually certain)90%よりは低いであろうことが記載されている。

最後に、「合理的に確実」な解約又は延長オプションの対象期間をどのようにして決定するか?そのプロセスを見てみたいと思います。

どのように「合理的に確実」かどうかを判定するか?

📖適用指針第17項によれば、合理的に確実であるかどうかを判定するにあたって、経済的インセンティブを生じさせる要因を考慮する、とされています。

→借手が今どう考えているか?とは書かれていません。そのうえで、経済的インセンティブの例として以下の要因が掲げられています。

(1) 延長オプション又は解約オプションの対象期間に係る契約条件(リース料、違約金、残価保証、購入オプションなど)

(2) 大幅な賃借設備の改良の有無

(3) リースの解約に関連して生じるコスト

(4) 企業の事業内容に照らした原資産の重要性

(5) 延長オプション又は解約オプションの行使条件

📌適用指針の設例では、状況を整理した上で、(1)から(5)をそれぞれ当てはめたうえで、複数の考えらえる年数のうちどの年数をリース期間とすべきかが検討されている点が重要です。最終的にはご担当の監査法人の同意を取り付ける必要があるため、あてはめのプロセスを文書化することが必要になると考えられます。

🧾まとめ

リース期間は新旧両基準で登場する用語ですが、取り扱いに大きな差があります。そして、新基準において解約不能期間をリース期間に含めるのは当然ですが、行使しないことが合理的に確実な解約オプション及び行使することが合理的に確実と見込まれる延長オプションの両方を加える必要がある点にも注意が必要です。

次回は、「リース開始日の会計処理」を扱います。

資産計上額の基となるリース料には何を含めるべきか? 割引率をどのように決定するか?について解説します。

📅 次回予告:最初の仕訳が重要!「リース開始日の会計処理」

👉 投稿予定:2025年7月10日

この記事は、公認会計士・石谷敦生が執筆しています。

内容はすべて筆者個人の見解に基づくものであり、いかなる団体や第三者の意見を代表するものではありません。

📘新リース会計基準 実務解説シリーズ 第2回

最初のステップ「リースの識別」

リースの会計処理は、契約が「リースかどうか」の判断から始まります。ここでの見落としは、オンバランスすべき資産および負債の計上漏れにつながり、適用直前での関係者への説明及び修正対応等を強いられるリスクを生じさせます。

その意味において、「リースの識別」は極めて重要です。

契約書に「リース契約書」と書かれているかどうかではなく、契約(書面の有無は無関係)に基準が定義する「リース」が含まれているかどうかが重要です。

リースの識別

契約当事者は、契約がリースを含むか否かを、次の2点を考慮して判断する必要があります。

✅契約において特定された資産があるか?

✅借手がその資産の使用を支配しているか?

この2つをいずれも満たす契約はリースに該当し、原則として使用権資産およびリース負債の認識が求められます。(「原則として」→リースのうち少額リース及び短期リースについてオンバランスしない可能性があります。→第5回で解説予定です)

🟦① 特定された資産があるか

📌 感覚的な表現になりますが、

「このロケーション(ここ!)」「この設備(これ!)」と具体的に👉指をさすことができる他社所有の資産かどうかです。

たとえば、倉庫内の100㎡を借りているものの、使用場所をサプライヤーが都度自由に決められる(先ほどの例に対応させると👉指先が動かない)契約における資産は、「特定された資産」とは見なされない可能性があります。

一方で、契約書に添付された見取図などにより使用場所が特定されており、かつサプライヤーが一方的に変更できない契約(👉指先が動く)であれば、「特定された資産」に該当する可能性が高まります。

🟦② 使用を支配しているか

📌 判断における実務的な感覚としては、

その資産を使って得られる利益は自分のものであり、かつ資産の使い方を自分で決められるかどうかです。

→ 所有権のない他社の資産をあたかも自己の所有物のように使える状況です。所有権のある資産はもともとオンバランスされていますので検討する必要はありません。

ここでのポイントは、「誰がどう使うかを決めるか」「使って得られるメリットが誰のものか」という2点にあります。

フローチャートと設例の活用

リースか否かの判断に迷う契約については、新基準の適用指針の設例に付されたフローチャートと、関連する適用指針の記載を踏まえ、監査法人との事前合意を取ることが望まれます。

出典:企業会計基準委員会

「リースに関する会計基準の適用指針の設例」【設例1】リースの識別に関するフローチャート

経理部門と現場部門における具体的な手順

(1) 経理部門でのリースの識別

✅勘定科目単位で定期的な支払いがある取引を抽出

✅契約書をレビューしてリースの有無を判断

✅現在リース処理している契約も再確認(補助的ではあるが有用)

(2) 現場部門主導でのリースの識別(いわゆる「隠れリース」(※))

✅経理部門で実務感覚に即した質問書を作成(基準文言だけですと意図が伝わらないリスク)

✅製造原価に計上される契約を中心に確認してもらう

こうした手順を経ることで、見落とされがちな“隠れリース”も体系的に洗い出すことが可能になります。

※ 隠れリースについて、10回シリーズとは別の稿でまとめる予定です。

契約書のタイトルに「リース」の文字がなく、「業務委託契約」「販売委託契約」「物品貸与契約」などの名称であっても、特定された資産の使用を借手が支配していれば、それはリースです。

契約の名称は大切ですが、その内容と実質がより重要です。

現行のリース取引会計基準との違い

現行基準では、実質的に解約不能なリース契約について、現在価値基準および経済的耐用年数基準など、形式的な数値条件に基づいて資産計上の対象を決定しています。

新基準では、まず契約がリースに該当するかどうかを、数値基準を含まない実質判断のフローに従って評価し、該当するものは原則オンバランス処理されます。

基準の名称の違いに着目してください。現行基準(旧基準)には「取引」の文字が含まれていますが、新基準には含まれていません。旧基準は、リース料の支払いが均等であるような典型的なリース取引と不動産リースのみが対象とされていますが(📖リース取引に関する会計基準の適用指針)、新基準ではそのような限定が付されておらず、実質的な検討を求められることが示唆されています。

まとめ

新リース会計の第一歩は、「この契約にリースが含まれるか?」というリースの識別です。

そのためには、資産が明確に特定されており、かつ使用から得られる経済的利益が借手に帰属するかどうかという契約の実態を丁寧に見極める必要があります。

次回は、「リース期間はどこまで含めるべきか?」というテーマを扱います。

延長・解約のオプション、合理的に確実の考え方など、判断が分かれやすいポイントを整理して解説します。

📌 次回予告:「リース期間」の見極め方(2025年7月4日投稿予定)

この記事は、公認会計士・石谷敦生が執筆しています。

内容はすべて筆者個人の見解に基づくものであり、いかなる団体や第三者の意見を代表するものではありません。

📘新リース会計基準 実務解説シリーズ 第1回

2027年4月適用開始 新リース会計基準の実務インパクトとは?

こんにちは。このブログでは、2027年4月1日以後に開始する事業年度の期首から適用される新しいリース会計基準(企業会計基準第34号および企業会計基準適用指針第33 号)のうち、借手の会計処理に焦点を当てて解説(全10回の予定)していきます。

第1回は導入編として、「なぜ今、新リース会計基準を学び、準備する必要があるのか?」という疑問に、実務の視点からお答えします。

リース会計が変わる。その背景は?

これまでの日本の会計基準では、典型的なリース契約を以下のように区分して処理してきました:

📌ファイナンス・リース:資産及び負債計上(オンバランス処理)

📌オペレーティング・リース:費用処理(オフバランス処理)

この2区分モデルは長く実務に定着してきましたが、国際的な会計基準(IFRS第16号、米国基準)ではすでに、リースは原則すべてオンバランス処理とされています。

一方で、現行の日本基準はオペレーティング・リースをオフバランスとしており、国際的な比較可能性 に課題がありました。

そこで導入されたのが、今回の新リース会計基準です。

💡リースを利用する者は、資産を使用する権利を得て、それに対する支払い義務を負う以上、その実態は貸借対照表にきちんと反映されるべきだという考え方が根底にあります。

新リース会計基準の適用対象企業

新リース会計基準は、上場会社や、金融商品取引法の適用を受ける会社がまずは適用対象となります。

また、連結財務諸表に含まれる子会社や関連会社も、原則として適用対象に含まれます。

これに加えて、会社法の定めに従って会計監査人を設置している会社についても、「一般に公正妥当と認められる会計基準」に従って財務諸表を作成する必要があるため、新リース会計基準に基づく会計処理が求められます。さらに、連結財務諸表の監査を委嘱する場合は、子会社および関連会社についても適用対象とすることが想定されます。

一方で、これらに該当しない中小企業等の公認会計士または監査法人の監査を受けない会社(任意監査を委嘱している場合はこの限りではありません)においては、📖「中小企業の会計に関する指針」第4項」が、当該企業にとっての一般に公正妥当と認められる会計基準として位置付けられており、当該指針に従った会計処理を行うことが想定されます。

新リース会計基準が対象とする契約

📌 注意点:対象は旧基準と異なり「典型的なリース契約」だけではありません。

契約書に「リース」と書かれていなくても、 実質的にリースとみなされる契約 があれば対象となります。さらに、契約書がなくてもメールや仕様書ベースで発注しているケースでも取引の実態がリースであれば対象となりえます。

「当社にはリース契約がないから関係ない」と即断するのではなく、「リースに該当する契約や取引があるかもしれない」と一度立ち止まって見直してみましょう。

何が変わるのか?実務への影響は?

最大の変更点は、これまでオフバランスとしていたオペレーティング・リースが、資産および負債として計上されるようになることです。

この変更により、次の影響が想定されます:

- 総資産・総負債が増加

- 自己資本比率が低下する可能性

- リース費用が利息+減価償却費に分かれて計上される

- EBITDA(利息・税金・償却前利益)が形式的に増加

これらの変化は、経理処理にとどまらず、財務分析や経営判断、金融機関との対話にも波及するインパクトを持ちます。

一方で、“隠れた負債が見える化される”という点で、財務の透明性が高まることにもつながります。

適用時期について

新リース会計基準の適用開始は、2027年4月1日以後に開始する事業年度。多くの上場企業では、2028年3月期の第1四半期決算から影響を受けることになります。

実務的には早期準備が必要です。具体的な準備として:

- 現在契約中の賃貸借契約・リース取引の棚卸し

- オペレーティング・リースの有無と金額の把握

→これらが新基準でも「リース」に該当するかどうかの検討 - 実質的にリースに該当する契約及び取引(いわゆる隠れリース)の確認

→経理部門だけでなく、実際に契約を管理している現場部門にも確認・照会を行う必要があります。 - 会社の見解を監査法人と見解のすり合わせおよび合意形成

まとめと次回予告

2027年度から始まる新リース会計基準は、「借手が使用するすべてのリースを資産および負債として計上する」ことを原則とする大きな制度変更です。

財務指標への影響も決して小さくないため、経理部門が主導して社内の理解と準備を着実に進めることがカギとなります。

このシリーズでは、実務にすぐ役立つ視点で、1つずつポイントを解説していきます。

📌 次回予告:「リースの識別」

第2回のテーマは、「リースの識別」。何がリースに該当するのか?どんな契約が対象になるのか?

実務でつまずきやすいこのテーマについて、判断ステップごとに整理してご紹介します。

以下の10回シリーズを予定しています。

第1回:2027年4月適用開始 新リース会計基準の実務インパクトとは?

👉 新基準導入の背景と、経理実務に与える影響の全体像を解説。

第2回:最初のステップ「リースの識別」

👉 2つのステップ、経理部門の対処すべき点など

第3回:いつまでが「リース期間」? 借手の「リース期間」の決定

👉 解約不能期間、延長オプションの評価、継続の意思確認など。

第4回:最初の仕訳が重要!「リース開始日の会計処理」

👉 使用権資産・リース負債の初回認識、リース料の算定と割引率の決定。

第5回:例外の取扱い:「短期リース」と「少額リース」

👉 実務で使える例外規定の適用条件と注意点を整理。

第6回:日々の処理はこうする!「リース期間中の会計処理」

👉 減価償却・利息費用、再測定や契約変更への対応も含めて実務目線で整理。

第7回:貸手の会計処理の概要

👉 借手の会計処理との違いを理解しながら、現行モデルからの変化を把握。

第8回:貸手の会計処理の具体例

👉 仕訳の具体例を通じて確認。

この記事は、公認会計士・石谷敦生が執筆しています。

内容はすべて筆者個人の見解に基づくものであり、いかなる団体や第三者の意見を代表するものではありません。